?普票也能抵扣進項稅?專票能不按票面抵扣?進項稅能不能抵扣,怎么抵扣的問題,今天小編一次性說清楚!

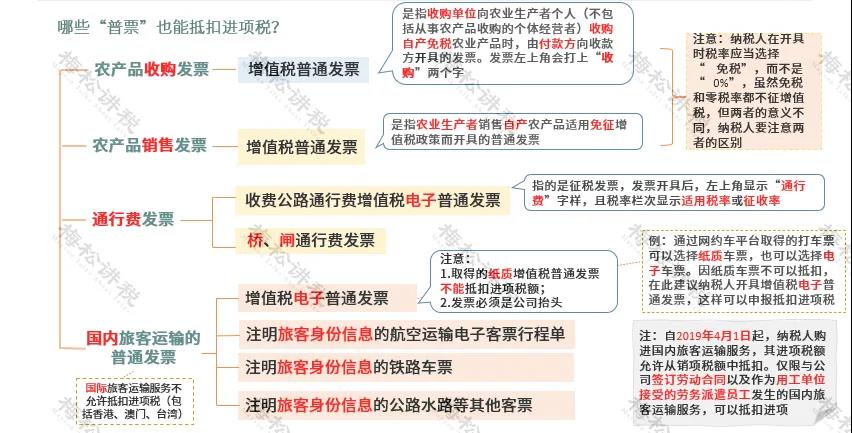

這些情形普票也可抵扣! 情形一:甲公司的財務人員收到2張網約車的發票,分別是紙質普通發票和電子普通發票,由于2張都是普通發票,因此未抵扣進項稅。 正解:網約車的電子普通發票可以按照發票上注明的稅額,抵扣進項稅,紙質普通發票不能抵扣。 政策依據:《財政部 稅務總局 海關總署關于深化增值稅改革有關政策的公告》(財政部 稅務總局 海關總署公告2019年第39號) 第六條第一項: 六、納稅人購進國內旅客運輸服務,其進項稅額允許從銷項稅額中抵扣。 (一)、納稅人未取得增值稅專用發票的,暫按照以下規定確定進項稅額 1.取得增值稅電子普通發票的,為發票上注明的稅額; 情形二:甲公司的財務人員收到2張收費公路通行費電子普通發票,1張左上角標識"通行費"字樣且稅率欄次顯示稅率,另一張左上角無"通行費"字樣,且稅率欄次顯示"不征稅"。由于兩張都是普通發票,因此未抵扣進項稅。 正解:左上角標識"通行費"字樣,且稅率欄次顯示稅率或征收率的通行費電子普通發票可以抵扣進項稅,稅率欄次顯示"不征稅"的發票不能抵扣進項稅。 二、通行費電子票據分類 (一)收費公路通行費增值稅電子普通發票(以下簡稱通行費電子發票)。通行費電子發票包括左上角標識"通行費"字樣且稅率欄次顯示適用稅率或征收率的通行費電子發票(以下簡稱征稅發票)以及左上角無"通行費"字樣,且稅率欄次顯示"不征稅"的通行費電子發票(以下簡稱不征稅發票)。客戶通行經營性收費公路,由經營管理者開具征稅發票,可按規定用于增值稅進項抵扣;客戶采取充值方式預存通行費,可由ETC客戶服務機構開具不征稅發票,不可用于增值稅進項抵扣。 除以上所列情形外,其他可抵扣進項稅的普票如下圖所示: 這些情形 專票不能按票面抵扣! 情形一:甲公司的財務人員從小規模納稅人手里購買了農產品,收到的專用發票上注明的金額是10萬,稅額是0.3萬元,財務人員按照發票上注明的稅額進行了進項稅申報抵扣。 正解:自小規模納稅人處購買農產品取得專用發票的,不按照票面稅額抵扣,而是以專用發票上注明的金額和9%的扣除率計算進項稅額。 可抵扣進項稅=10×9%=0.9萬,計入貨物成本10.3-0.9=9.4萬。待領用時,若用于生產或者委托加工13%稅率貨物的農產品,再進行加計抵扣。 收到的專票應該進行認證,并在當期進項稅轉出。 (一)除本條第(二)項規定外,納稅人購進農產品,取得一般納稅人開具的增值稅專用發票或海關進口增值稅專用繳款書的,以增值稅專用發票或海關進口增值稅專用繳款書上注明的增值稅額為進項稅額;從按照簡易計稅方法依照3%征收率計算繳納增值稅的小規模納稅人取得增值稅專用發票的,以增值稅專用發票上注明的金額和11%的扣除率計算進項稅額;取得(開具)農產品銷售發票或收購發票的,以農產品銷售發票或收購發票上注明的農產品買價和11%的扣除率計算進項稅額。 情形一:甲公司的財務人員從小規模納稅人手里購買了農產品,收到的專用發票上注明的金額是10萬,稅額是0.3萬元,財務人員按照發票上注明的稅額進行了進項稅申報抵扣。 正解:自小規模納稅人處購買農產品取得專用發票的,不按照票面稅額抵扣,而是以專用發票上注明的金額和9%的扣除率計算進項稅額。 可抵扣進項稅=10×9%=0.9萬,計入貨物成本10.3-0.9=9.4萬。待領用時,若用于生產或者委托加工13%稅率貨物的農產品,再進行加計抵扣。 收到的專票應該進行認證,并在當期進項稅轉出。 (一)除本條第(二)項規定外,納稅人購進農產品,取得一般納稅人開具的增值稅專用發票或海關進口增值稅專用繳款書的,以增值稅專用發票或海關進口增值稅專用繳款書上注明的增值稅額為進項稅額;從按照簡易計稅方法依照3%征收率計算繳納增值稅的小規模納稅人取得增值稅專用發票的,以增值稅專用發票上注明的金額和11%的扣除率計算進項稅額;取得(開具)農產品銷售發票或收購發票的,以農產品銷售發票或收購發票上注明的農產品買價和11%的扣除率計算進項稅額。 情形二:甲公司財務人員收到了一張稅控設備技術維護費的專用發票,按照票面稅額進行了申報抵扣。 正解:技術維護費可憑發票全額扣除。取得的專用發票認證抵扣后,應在當期進項稅轉出。技術維護費應該先全額計入“管理費用”,有應納稅額的全額抵減,不足抵減的可結轉下期繼續抵減。 政策依據:《財政部 國家稅務總局關于增值稅稅控系統專用設備和技術維護費用抵減增值稅稅額有關政策的通知》(財稅〔2012〕15號)第二條、第三條 二、增值稅納稅人2011年12月1日以后繳納的技術維護費(不含補繳的2011年11月30日以前的技術維護費),可憑技術維護服務單位開具的技術維護費發票,在增值稅應納稅額中全額抵減,不足抵減的可結轉下期繼續抵減。技術維護費按照價格主管部門核定的標準執行。 三、增值稅一般納稅人支付的二項費用在增值稅應納稅額中全額抵減的,其增值稅專用發票不作為增值稅抵扣憑證,其進項稅額不得從銷項稅額中抵扣。 進項稅扣稅憑證大全

本文章來源:梅松講稅、稅臺、財務第一教室、會計家、建筑業營改增中心等

企業一站式服務平臺

工商注冊、財稅代賬、審計評估、稅務籌劃、商標專利、資質審批、招商代理、企業孵化、稅收籌劃、高企認證、進出口退稅、企業上市輔導、項目申報

公司網站:m.guardq.cn

聯系方式:400-0551-976

合肥總部:安徽省合肥市南一環與馬鞍山路交口恒興廣場A座24樓

分部:合肥市行政服務中心一樓“萬業公司代理窗口”(工商局窗口正對面)

分部:合肥市瑤海區行政服務中心一樓“萬業公司代理窗口”(工商局窗口正對面)